作者:杜松海、杜韜

原文書就於2023年11月,2024年2月發表於由中國人民銀行主管、中國外匯交易中心主辦的《中國貨幣市場》雜誌

內容提要

中資境外債券絕大多數以外幣發行。在當前人民幣基準利率低於美元、歐元基準利率的“負息差”時代,選用鎖匯工具的發行人不僅可以規避匯率風險,更可以收穫穩定、可觀的匯兌收益。鎖匯交易中約定的遠期匯率並不是交易雙方對遠期匯率的猜測和市場博弈的結果,主要是人民幣與外幣無風險利率差異的體現。隨著美元進入降息通道,輔以鎖匯工具的美元債券發行,有可能取得較離岸人民幣債券更低的綜合成本。

截至2023年11月10日,存續中的中資境外債券約為1.3萬億美元等值。其中美元債券占81.3%,歐元占3.9%,而離岸人民幣債券(包括自貿區發行的明珠債)僅占6.9%。絕大多數的中資境外債券發行人並沒有相應的外匯收入為其外幣負債提供天然的對沖。日益複雜的國際形勢和匯率環境對中國企業境外債券的發行形成了新的機遇和挑戰。2022年7月國家外匯管理局在《企業匯率風險管理指引》中提倡企業通過外匯衍生品工具等方式持續提升匯率風險管理能力。而如何利用衍生品工具主動、有效地管控匯率風險,甚至獲得額外的匯兌收益,愈發成為中資境外債券發行中的一個核心考量。

目前針對境外債券管理匯率風險的主要衍生品工具有交叉貨幣掉期、外匯掉期和外匯遠期(以下統稱“鎖匯交易”)。發行人通過鎖匯交易與金融機構約定遠期購匯的匯率,從而提前鎖定匯兌損益,固化外幣融資的總體成本。

一、鎖匯成本和收益的產生

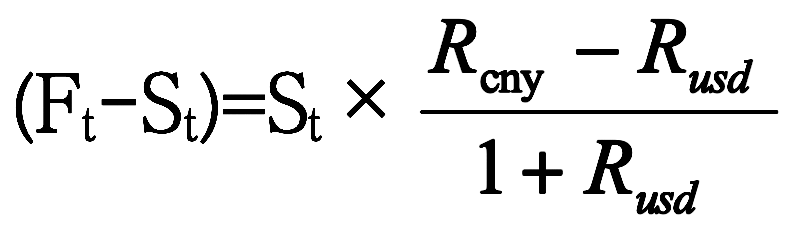

鎖匯交易中約定的遠期匯率並不是交易雙方對遠期匯率的猜測和市場博弈的結果,主要是人民幣與外幣無風險利率差異的體現。根據拋補利率平價理論,通過在當期簽訂遠期合約,外幣存款與本幣存款的收益在一段時間內理論上應該是一致的,否則就會出現無風險的套利機會。

從公式看,掉期點(遠期匯率Ft與即期匯率St的差)與即期匯率St以及人民幣美元無風險利率的差(Rcny-Rusd)呈正向關係。

2023年11月10日,3年期中國國債的收益率約為2.4%,3年期美國國債的收益率約為4.8%,3年期人民幣與美元的基準利差為-2.4%,因此遠期匯率會小於即期匯率。根據中國外匯交易中心同日發佈的外匯掉期交易數據,近端結匯匯率是7.2914,3年期外匯掉期的遠端匯率是6.7127。當發行人以近結遠購的外匯掉期交易進行鎖匯,3年期間每美元本金可以獲得7.2914-6.7127=0.5787的匯兌收益,年化收益率約2.7%。剔除掉金融機構實際報價的買賣價差以及境內人民幣和美元資金供需關係的影響,根據銀行實際報價,鎖匯收益約為2.6%每年,與中美的3年期基準利差基本一致。

綜上所述,只要人民幣的無風險收益率低於外幣無風險收益率,就會產生鎖匯收益;反之,則產生鎖匯成本。

二、常見的鎖匯工具

交叉貨幣掉期(Cross-Currency Swap, 簡稱“CCS”)、外匯掉期和外匯遠期是常見的三種鎖匯工具。

CCS是指企業與銀行約定在一前一後兩個不同的交割日期,以相同匯率進行金額相同、方向相反的兩次本外幣本金交換,且存續期間以約定利率交換利息。固定利率外幣債券的發行人通過CCS合約以固定的外幣本息負擔與金融機構交換固定的人民幣本息負擔。因為本金結、購匯的匯率一致,發行人的損益完全通過人民幣票息來體現。

根據2023年8月14日來自國有大型銀行的三年期人民幣CCS利率報價,如為發行人企業承擔6.5%每年的美元債券票息,則銀行要求企業支付的人民幣固定利率為4.3%每年,而未來購匯歸還本金的匯率和期初結匯的即期匯率相同。採用CCS交易的發行人充分規避了匯率風險,無論未來匯率如何波動,企業均可以鎖定2.2%每年的收益。除去稅負考慮,這與以4.3%的利率發行離岸人民幣債券本質上成本等同。

外債發行募集的資金首先進入發行人在監管銀行開設的外債專戶,如果是新增發行(非借新還舊),募集資金的使用通常需要一定時間。如果發行後希望隨即進行全額全程的鎖匯,CCS交易通常只能與監管銀行進行。大型債券發行的募集資金通常會由多家銀行監管,而並非每家監管銀行都可以提供期限為3年期的CCS報價。如果發行人選擇的監管銀行不能提供優惠的CCS報價,則發行人也可以考慮通過幾乎所有大型銀行都能安排的外匯掉期和外匯遠期交易完成匯率的鎖定。

外匯掉期是指企業與銀行約定在一前一後兩個不同的交割日期,以不同匯率進行金額相同、方向相反的兩次本外幣交換。該策略軋平了外匯頭寸,規避了匯率波動風險,進而實現了提前固定美元債券融資成本的目的。

外匯遠期即遠期結售匯,是最簡單成熟的匯率衍生工具,應用也最為廣泛。外匯遠期能夠規避匯率波動風險,鎖定未來交割的利率。無論到期時即期匯率是多少,企業都將以鎖定的匯率進行交割。

三、鎖匯工具的比較和選擇

CCS鎖匯對於發行人而言邏輯上最為清晰簡潔。前例中6.5%美元債券票息完全轉化成4.3%的人民幣票息,債券本金即期結匯的匯率和遠期購匯還本的匯率相同。鎖匯所實現的收益直觀明確,管理層很容易理解並接受。缺點是CCS交易對象通常僅可為外債專戶所在的監管銀行。債券發行人選擇外債專戶所在的監管銀行通常有一系列其他的商業考量,比如銀行提供備證支持或者購買債券的力度。而該監管銀行不一定能提供CCS交易,不一定可以提供衍生品授信,且提供的CCS報價不一定最優惠。

企業外匯掉期與同一個銀行進行兩次方向相反的本外幣交換,一般也需在外債專戶所在的監管行進行,否則難以完全規避匯率風險。而外匯遠期交易則非常靈活,發行人可以把外幣債券的募集資金分別交給銀行A、B、C監管,在債券交割後立即全額結匯。資金並不需要已經劃出使用,僅需要在外債專戶內處於已結匯狀態,以人民幣的形式存在即可。而後發行人可以隨即與任一銀行D進行外匯遠期交易,約定購買外債本金甚至所有利息的遠期匯率。由於目前銀行進行外匯遠期交易需要向央行提交20%的外匯風險準備金,有資金佔用成本,所以銀行向企業提供的單純的外匯遠期成本略高於同期的外匯掉期交易。但外匯遠期合同存在活躍的銀行間二級市場,具有充分的交易變現機會,因此銀行也有積極攬客的意願。

例如,3年期美元債券的本息需要7筆美元償還:債券存續第6、12、18、24、30、36個月的利息以及第36個月末的本金。客戶在2023年8月14日向多家大型銀行針對2億美元、票息6.5%的美元債券的鎖匯安排進行了詢價,所獲得的CCS最優報價為4.3%。而對本金進行外匯掉期、6筆利息進行外匯遠期的詢價取得最優的遠期匯率後,計算所有現金流得出的內部收益率(XIRR)亦為4.3%。兩種鎖匯模式所實現的以人民幣計算的融資成本基本相同。兩者從本質上是一體兩面的,外匯掉期的鎖匯收益以匯率或掉期點來呈現,而CCS的鎖匯收益以利差來體現,CCS美元和人民幣的利差是掉期點貼現並利率化形成的。發行人可以通過充分、廣泛的詢價獲得最優的鎖匯方案。

四、提前鎖定的零成本融資:黃山旅遊案例

黃山旅遊集團有限公司(以下簡稱“黃山旅遊”)於2020年8月31日發行了2.3億歐元的5年期債券,由中國銀行安徽分行提供備證增信,票息和備證費總計1.25%每年。債券發行後公司隨即以8.1左右的匯率結匯。2022年6月,黃山旅遊決定購買3年期的外匯遠期以覆蓋債券本金,鎖定的遠期匯率約為7.6。於是,黃山旅遊在5年的債券存續期內,通過匯率實現了1.27%每年的內部收益(XIRR),完全覆蓋了融資成本,提前鎖定了零成本融資。

中資境外債券的蓬勃發展始於2015年9月國家發改委的2044號文。在過去的8年發展歷程中,人民幣基準利率長期高於主要外幣,發行人通過鎖匯規避匯率風險需要支付額外成本,這導致鎖匯工具並沒有在中資境外債券發行中得到廣泛的使用。地方國企雖然沒有外幣收入來對沖貨幣風險,但實際使用鎖匯工具的依然較為少見。如上例所示,黃山旅遊在2020年8月歐元匯率的高點發行歐元債券並結匯後,又能準確地選擇2022年6月的匯率低谷進行鎖匯,時機的選擇不可謂不精准。在2022年6月這個節點,歐元區深受俄烏戰爭的衝擊,能源短缺和戰爭陰雲導致的通貨膨脹和經濟低迷一度使得歐元匯率暴跌。能夠在歐元區面臨政治和經濟深淵的時候,不躺平坐待歐元進一步崩盤,而是選擇以可觀的成本(年化約1.3%)進行鎖匯操作,黃山旅遊的審慎和決斷令人嘆服。

五、鎖匯工具對境外債券發行幣種選擇的影響

2023年11月,美元、歐元的基準利率均高於人民幣利率。對於中資非銀企業來說,新增外債的幣種選擇似乎回到了此前小眾的離岸人民幣債券,即所謂的點心債。這不僅是因為點心債沒有匯率風險,更是因為點心債相對美元、歐元而言低廉的票面利率。然而,目前點心債存續的總金額不大,二級市場流動性非常有限,導致投資人尋求一定的利率溢價。同一個發行人、同時間、同期限的發行條件下,點心債利率目前通常高於境內債利率0.4%~0.6%每年。如果中資境外債券得以持續發展,“南向通”等點心債依賴的跨境工具能夠持續穩定,則點心債的二級市場流動性有望持續改善,而其相對境內債券的溢價也應該持續縮小乃至最終基本消失。

歐元區的利率走向尚不明朗,鑒於中資歐元債券市場的流動性和資金的相對缺乏,及歐元基準利率目前高於人民幣利率,當前發行人選擇發行歐元債券的理由不充分。

2023年下半年以前,中資日元債券是鳳毛麟角。這主要是因為傳統中資債券投資人手中的日元頭寸相對稀少。然而,作為目前唯一基準利率還低於人民幣的主要國際貨幣,日元債券最近也開始嶄露頭角。近期幾筆日元債券均由銀行備證增信,中國銀行備證的債券利率為1.4%,城商行(江蘇銀行、上海銀行、齊魯銀行)備證的票面利率在1.7%~2.3%。當前可以實現的日元鎖匯成本約2.1%每年。如計入鎖匯成本,從無匯率風險的層面比較,發行日元債券比點心債沒有實際的成本優勢。而投資人日元頭寸的稀缺更是給債券的銷售和成功發行帶來了一些不確定性。

隨著美聯儲加息週期接近尾聲,美元債券+鎖匯這個組合應該獲得發行人和主承券商更多的考慮。2023年11月初,企業可以取得的3年期美元外匯掉期收益約為2.6%每年,可以完全抵消3年期美元基準利率對同期人民幣基準利率的溢價。

在添加了鎖匯收益的考慮之後,點心債和美元債券孰優孰劣?我們再看一個案例,福建漳龍集團(境內AAA,惠譽BBB-)於2023年11月2日發行了一筆2.8年、5億美元的債券,發行利率6.7%。在2.6%的鎖匯收益假設下,實際成本為4.1%。2023年9月27日,與其評級相同、境內債券發行利率接近且同為漳州市國資委控制的漳州市九龍江集團(境內AAA,惠譽BBB-)定價了21.3億元人民幣的點心債,票息4.2%。由此可見,在信用相仿的情況下,點心債和鎖匯後的美元債實現的綜合利率成本非常接近。然而,九龍江集團21.3億元的點心債發行已經是2023年最大規模的地方國企點心債了。當漳龍集團面臨5億美元的再融資需求的時候,選擇點心債或許就有些勉強了。當下,美元債市場的廣度、深度和流動性依然是發行人的首選。

假設人民幣利率環境保持不變,隨著美國進入降息通道,美元債券的基準利率或將下降,但鎖匯的收益也將同步下降,兩者應是相互抵消的。然而,在降息週期中,投資人對於中長期債券的渴求通常會造成風險溢價的壓縮,從而造成美元債券鎖匯後的綜合成本進一步下降。考慮到美元債券市場的流動性相對充裕,美元債券+鎖匯工具的組合有可能在未來數年內為中資外債發行人提供更經濟的發行選擇。