作者:江曉帆、葉池蓮、蔡曉琳、譚廣權

本文原載《債券》2024年2月刊

摘要:2023年中央金融工作會議提出鞏固提升香港國際金融中心地位。點心債是推進人民幣國際化、強化香港全球人民幣業務樞紐地位的重要舉措之一。近年來,點心債發行持續回升,2023年發行量突破歷史新高。本文回顧了點心債發展的主要階段,總結了2021—2023年點心債市場回暖的原因,從發行主體、發債期限、發行規模、發行利率等方面闡述了點心債發行的特點,分析了點心債市場發展存在的不足,最後在鞏固提升香港國際金融中心地位的大背景下提出了建議及展望。

關鍵詞:離岸人民幣債券 香港 點心債 國際金融中心

黨的二十大報告提出,推進高水平對外開放,有序推進人民幣國際化。2023年中央金融工作會議提出「穩步擴大金融領域製度型開放,提升跨境投融資便利化」「鞏固提升香港國際金融中心地位」。香港1是我國離岸人民幣業務的重要樞紐,而點心債2是我國推進人民幣國際化的重要平臺。在我國資本項目尚未完全放開的背景下,點心債為人民幣國際化提供了有序可控的載體,承擔著重要職責和使命。積極推進點心債市場高質量發展,對我國穩步擴大金融開放、鞏固香港國際金融中心地位具有重要意義。

一、點心債的發展歷程

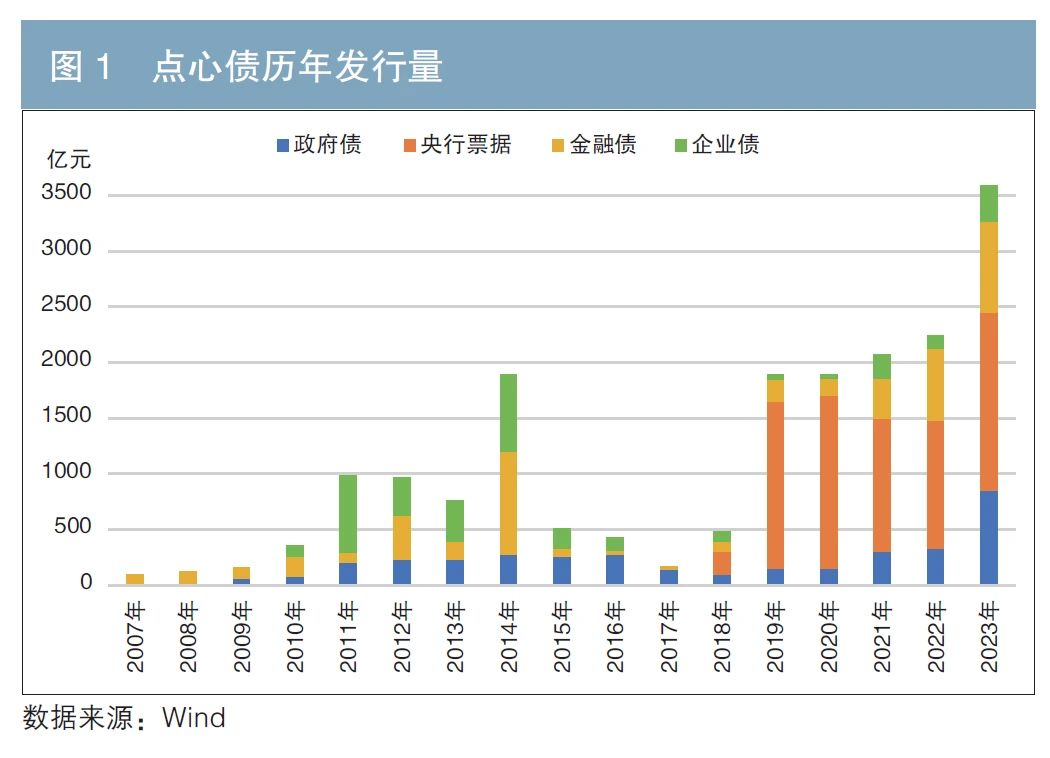

自2007年點心債試點以來,內地與香港加強金融合作,不斷推進兩地雙向金融開放,推動點心債市場持續發展。截至2023年末,境內外機構累計在香港發行點心債近1.9萬億元,債券存量超過5000億元(見圖1)。香港成為我國主要離岸人民幣債券市場,對人民幣國際化起到較大推動作用。從點心債的發展歷程看,過程跌宕起伏,可分為試點探索、快速發展、低迷徘徊和復蘇提速四個階段。

(一)試點探索階段(2007—2009年):發行主體較為單一,發行量較小

2007年6月,中國人民銀行(以下簡稱「人民銀行」)與國家發展改革委共同製定了《境內金融機構赴香港特別行政區發行人民幣債券管理暫行辦法》,允許境內金融機構赴港發行人民幣債券。7月,國家開發銀行在香港發行首只離岸人民幣債券,點心債市場拉開序幕。這一階段,點心債市場試點起步,境內外可發行點心債的主體較為單一,各項政策措施尚未完善,單只債券發行額較低,點心債年發行量不超過200億元,發行主體主要為境內金融機構。

(二)快速發展階段(2010—2014年):發行主體全面放開,發行量快速增長

這一階段,離岸人民幣債券市場各項政策措施不斷完善,市場發行主體不斷拓寬,點心債市場快速發展,其中非金融企業債發行尤為活躍。2010年2月,香港金融管理局宣布香港及海外金融機構、企業可在香港發行人民幣債券,標誌著點心債發行主體拓寬到境外。2012年5月,國家發展改革委發布通知,明確允許境內非金融機構赴港發行人民幣債券,境內發債主體全面放開。2010年,點心債發行量為357.6億元,同比增長117.43%;2014年,點心債發行量攀升至1911.15億元,成為本階段的發行高峰。

(三)低迷徘徊階段(2015—2017年):匯率波動導致發債優勢減弱,發行量下降

2015年8月,我國進行了「8·11」匯率機製改革,調整了人民幣對美元匯率中間報價機製,放寬人民幣外匯管製,逐步推動人民幣匯率市場化。在改革適應期,人民幣匯率波動加大,人民幣轉弱,離岸人民幣資金回流,離岸人民幣債券相對在岸人民幣債券的利率優勢減弱,多重因素導致點心債投融資兩端需求下降。2015年,點心債發行量為512.23億元,同比下降73.2%;2017年,點心債發行量降到167.32億元,成為試點以來的低谷,發行主體均為政府和銀行等金融機構,無非金融類企業。

(四)復蘇提速階段(2018—2023年):政策支持和市場回暖「雙輪驅動」,發行量創歷史新高

2018年8月,為豐富香港高信用等級人民幣金融產品,完善香港人民幣債券收益率曲線,人民銀行與香港金融管理局簽署備忘錄,建立在香港發行中央銀行票據(以下簡稱「央行票據」)的常態機製,促進了點心債市場規模的恢復。2021年9月,香港債券通「南向通」啟動,境內投資者可投資包括點心債在內的境外債券,為點心債市場帶來大量增量資金。需求端反哺供給端,點心債發行量快速增長。在政策和市場的「雙輪驅動」下,2018年,點心債市場受離岸人民幣央行票據的帶動快速復蘇,發行量接近500億元;2019年和2020年,點心債發行量均突破1800億元;2021年,點心債投資市場需求旺盛,帶動發行量不斷增長,其中企業債發行額達216.27億元,為2015年以來高峰;2022年,美聯儲持續上調聯邦基準利率,大幅推高美元債的發行成本,點心債等離岸人民幣債券成本優勢凸顯,當年點心債發行154只,發行量達2240.05億元;2023年,點心債市場延續快速發展態勢,共發行債券203只,發行量達3587.16億元,同比增長60.14%,發債數量和發行量均創歷史新高。

總體來看,在我國金融市場對外開放製度日益完善、以人民幣計價的金融產品投融資兩端配置價值不斷凸顯等多重因素影響下,點心債市場受到境內外投資者青睞,迎來新的發展時期。

二、點心債發行出現新趨勢

為了解點心債發行的現狀及趨勢,本文對其在2021—2023年的發行情況進行分析。其間,香港市場共發行點心債488只,累計發行7916.18億元,主要呈現出以下新特點、新變化。

(一)發行主體多元化,地方政府及香港企業發債增多

從2021—2023年點心債發行情況來看,發行主體以人民銀行、財政部和金融機構為主,發行額占比分別為49.89%、11.75%和21.73%(見表1),發行主體越發多元。

一是地方政府赴港發債越來越多。2021年10月,深圳市政府在香港發行50億元離岸人民幣債券,為內地地方政府首次在香港發行點心債。2021—2023年,香港特別行政區政府、海南省政府、深圳市政府共發行了22只點心債,發行總額達550億元。

二是非金融企業發債積極性增加。2021—2023年,非金融企業在香港累計發行點心債130只,發行總額達765.87億元。其中,香港本土企業的發債積極性增加,如恒基地產在2023年共發行7只點心債,總募集資金達19.5億元。內地企業方面,四川、陜西、甘肅等省份在2023年紛紛落地本省首筆企業點心債。如2023年5月,四川省內江市最大的政府平臺公司——內江投資控股集團有限公司發行了我國西南地區首筆點心債,募集資金3.5億元,票面利率為7.68%。

(二)發債平均期限增加,長期債券發行量上升

近年來,財政部增加了在香港發行離岸人民幣國債的發行額,並不斷豐富發行期限。其中,中長期債券的發行為地方政府和企業提供了參考基準,促進了中長期點心債的發行,進一步豐富了點心債的融資期限。2021—2023年,點心債的發行期限雖然以中短期為主,3年期(含)以內的債券只數占比達88.55%(見表2),但呈現出兩個新趨勢。

一是點心債的平均發行期限逐步拉長。在美聯儲激進加息背景下,為滿足市場主體的投融資需求,點心債的平均發行期限出現變化。2023年點心債的平均發行期限為3.03年,與2022年的2.52年、2021年的2.31年相比,明顯增加,說明境外投資者對人民幣債券長期投資的信心逐步增強。

二是中長期債券的發行額增加。2023年,5年期(含)以上點心債的發行量達491億元,同比增長161%。另外,長期債券的發行主體更加豐富。以往,長期限點心債的發行主體以政府部門為主,2023年則新增了新鴻基地產、太古地產等香港企業,二者均發行了10年期點心債。

(三)大額債券發行量增多,綠色債券等新型券種受青睞

「十四五」以來,內地與香港加快推進金融市場領域互聯互通,提高了資本市場的風險對沖效率,降低了跨境投資交易成本,吸引了更多境內外機構投資點心債。為滿足多元化的投融資市場需求,點心債的發行規模和券種也有所變化。

一是大額債券發行量增多。點心債以小額發行為主,如在2021—2023年發行的債券中,有353只債券的發行額不超過10億元,占債券發行總只數的72%(見表3)。但從趨勢來看,大額債券發行逐步增多,2023年香港發行超過10億元規模的點心債59只,較2022年的37只、2021年的39只明顯增多。2023年11月,人民銀行發行了300億元3個月期央行票據,為點心債試點以來單筆發行額最高的點心債。

二是綠色債券、藍色債券及可持續債券等新型券種受市場青睞。2023年7月,太古地產發行32億元點心債,募集資金用於企業的綠色項目建設,其也成為首家公開發行綠色人民幣債券的香港企業。2023年3月,海南省政府在香港發行10億元離岸人民幣可持續發展債券,用於海南自由貿易港可持續水資源、可再生能源及廢水管理等綠色項目,以及支持中小微企業的社會責任項目建設。此後,海南省政府於同年9月再赴港發行50億元地方政府債券,具體品種包括生物多樣性主題綠色債券、藍色債券和可持續債券等。

(四)平均發行利率有所上升,但總體處於較低水平

近年來,人民銀行與財政部在香港常態化發行央行票據和人民幣國債,共築離岸人民幣基準收益率曲線,為境內外金融機構、企業等其他主體在離岸市場發行人民幣債券提供了參考基準。總體來看,點心債的發行利率相對平穩。

2023年,隨著金融債和企業債發行量的增加,點心債票面利率平均值略有上漲,全年平均發行利率為3.25%,較2022年上漲12BP,不過相較2023年我國企業貸款加權平均利率3.88%,總體仍處於較低水平。在2021—2023年發行的點心債中,214只債券的利率低於3%,以政府債和央行票據為主,發行規模占比為70.05%;247只債券的利率為3%~4%,其中金融債177只。利率低於4%的點心債發行量占比高達96.96%(見表4)。企業發債方面,較高評級企業債融資成本更具優勢。在2021—2023年發行的企業點心債中,利率最低的為新鴻基地產發行的3年期債券,主體信用評級為穆迪A1,利率為2.78%;利率最高的為某集團發行的1年期債券,主體信用評級為穆迪Ca,利率為8%。另外,2023年7月,安徽省蒙城縣開發區興蒙投資有限公司發行了全國首單地級市下縣屬國有企業點心債,發行額為6.7億元,票面利率為3.58%,為全國備證結構地方國企點心債歷史最低利率。

三、點心債市場發展存在的不足

(一)市場規模較小,發債優勢與其他離岸市場相比不夠突出

點心債市場雖持續回暖,發行量逐年創新高,但從總量來看,市場規模仍然偏小。截至2023年末,點心債市場存量為5231.66億元,占我國離岸人民幣債券市場的67.18%,占我國債券市場存量的0.33%,規模仍有較大上升空間。此外,新加坡、倫敦、中國臺灣及上海自貿區等其他離岸人民幣債券市場的發展,也給點心債市場帶來一定的競爭壓力。2023年,新加坡離岸人民幣債券(獅城債)發行量為185.61億元,較上年增長25.83%,主要為金融債和企業債;上海自貿區離岸人民幣債券(明珠債)發行量為831.14億元,較上年增長129.37%。其他地區離岸人民幣債券市場的快速發展,也表明香港離岸人民幣債券市場在人民幣資金池未能持續擴大、人民幣升值預期減弱等因素影響下,發債成本優勢及投資吸引力有所減弱。

(二)企業發行主體少,市場參與主體有待豐富

點心債的發行主體結構較試點初期不斷優化,逐步趨於多元化,但總體來看,仍以央行、地方政府和金融機構為主,非金融企業偏少,其中內地企業數量更少。2023年,點心債企業發行量為324.72億元,占點心債發行總量的9.05%;內地企業發行債券28只,發行量為237.83億元。而2023年前11個月,我國非金融企業債券累計融資11.98萬億元;內地企業發行明珠債120只,發行量為816.14億元。這些數據反映出內地企業進行融資與跨境融資的需求均比較大。目前,內地企業赴境外發債的支持政策雖然在不斷優化,但是我國資本項目尚未完全放開,內地資金跨境流通還存在一定的管製,除非境外發行成本及支持政策具有較大優勢,否則出於融資便利性等因素考慮,內地企業更傾向在境內發債融資。

(三)市場體系建設尚未成熟,基礎配套設施有待完善

近年來,我國推動內地與香港金融基礎設施平臺互聯互通,啟動了債券通、「北向互換通」等互通機製,兩地金融市場的聯動性進一步增強,為點心債帶來了增量資金。但是香港離岸人民幣資本市場尚未成熟,金融基礎配套設施仍有待完善,離岸人民幣資金池也較小,市場整體流動性偏低。此外,信用評級體系尤其是中資評級體系建設有待加強,以減少因信息差導致企業評級偏低甚至缺乏評級,發債利率普遍較高的情況。

四、建議與展望

(一)推動點心債市場發展,鞏固提升香港金融中心地位

一是穩步推進內地與香港的合作,強化香港的全球離岸人民幣業務樞紐地位。進一步擴展香港離岸人民幣資金池,推動人民幣跨境雙向流動,增加離岸人民幣流動性,提升人民幣資產配置吸引力,吸引更多主權國家及超主權機構通過點心債融資,做大做強點心債市場,鞏固提升香港金融中心地位。

二是加強離岸人民幣市場製度創新,增加離岸人民幣跨境應用場景。不斷完善離岸人民幣資本市場的管理機製,協助香港推出更多盤活點心債存量的製度安排,促進點心債市場發展。

三是探索發展香港離岸人民幣衍生品市場,在落地離岸國債期貨的基礎上,進一步豐富衍生金融產品,為投資者提供更加多元的風險管理工具,讓點心債市場更趨成熟、更具吸引力。

(二)進一步便利企業跨境融資,豐富點心債市場主體結構

一是拓寬企業境外融資渠道,提高內地企業赴港發債便利度。不斷豐富投資渠道和投資產品類別,建立資金和產品互通機製。可探索設立內地企業在港發行離岸債專項政策,設立配額製度並進行試點。

二是加強政策激勵和多方協調聯動,引導更多內地優質企業赴港融資。在國家發展改革委與香港金融管理局簽署《關於支持中資企業跨境融資和推動香港債券市場發展的諒解備忘錄》的基礎上,建立常態化溝通和信息交流機製,充分發揮香港獨特的金融和專業服務優勢,以助力中資企業跨境融資,同時支持香港參與和助力「一帶一路」建設。

三是借助香港打造國際綠色金融中心契機,支持更多市場主體赴港發行綠色債券。引導和支持先進製造業、綠色發展企業等優質企業發行綠色點心債、可持續點心債,豐富香港綠色和可持續金融生態。通過與香港推出的「綠色和可持續金融資助計劃」聯動,對赴港發行綠色債券、可持續債券、生物多樣性債券等券種的市場主體給予便利與政策激勵。

(三)強化基礎配套設施合作,加強點心債市場體系建設

一是深化兩地市場互聯互通,為點心債市場提供增量客戶和資金。推動內地與香港債券市場互聯互通機製的持續完善,進一步增加投資交易額度、擴展參與者群體,研究啟動香港與內地的「回購通」,推動基礎設施有序連通,提升點心債市場交易活躍度。

二是加強內地與香港的金融基礎設施合作,提升點心債市場交易結算效率。助力香港優化金融配套設施,與更多其他地區實現跨境聯網、跨網聯通,提高跨境資金結算效率,為點心債市場發展提供有力支持。

三是推進中資評級業國際化,適當降低中資評級機構跨境展業的製度限製,鼓勵中資評級機構深耕香港離岸債券市場,助力加強點心債市場信用評級體系建設。(本文僅代表作者個人觀點,不代表作者所在單位意見)

註:

1.本文「香港」均指中國香港特別行政區。

2.點心債指在香港地區發行的以人民幣為計價單位的債券,品種包括政府債券、中央銀行票據、金融債和企業債。本文統計範圍為在香港債務工具中央結算系統和香港聯交所上市的債券,數據來源於萬得(Wind)數據庫。

參考文獻

[1]畢玉升. 中國香港點心債市場與境內債市比較分析及發展建議[J]. 國際金融,2022(1).

[2]林雯茹,梁培金. 「十四五」背景下香港離岸人民幣市場發展[J]. 金融經濟,2022(10).

[3]譚廣權. 香港推動綠色金融發展現狀及粵港合作建議[J]. 國際金融,2022(10).

[4]張晗菡,劉金賀,韓熙良. 香港點心債的發展、現狀與未來[J]. 中國商論,2022(4).

[5]鐘紅,初曉. 美歐銀行業危機背景下離岸人民幣債券市場的發展[J]. 債券,2023(6). DOI: 10.3969/j.issn.2095-3585.2023.06.008.

[6]周袁民,譚廣權. 香港推動綠色債券市場發展的主要做法及啟示[J]. 甘肅金融,2023(3).